この本を読むべき5つのタイプ

- 老後資金1億円に不安を感じる30-50代 – 年金だけでは生活できない時代、自力で資産を築く具体的方法を知りたい

- 株式投資で何度も失敗してきた方 – 「なんとなく」買って損した経験から、明確なルールと戦略を学びたい

- 高収入だが貯金ゼロのサラリーマン – 給料には手をつけず、元手だけで資産を雪だるま式に増やす方法を知りたい

- 投資初心者で何から始めればいいかわからない方 – 300万→1000万→3000万→5000万→1億円と、段階的に学べるロードマップが欲しい

- 趣味や推し活を諦めたくない方 – 著者のように給料は好きなことに使いながら、投資だけで資産を築く方法を実践したい

簡単なあらすじ紹介

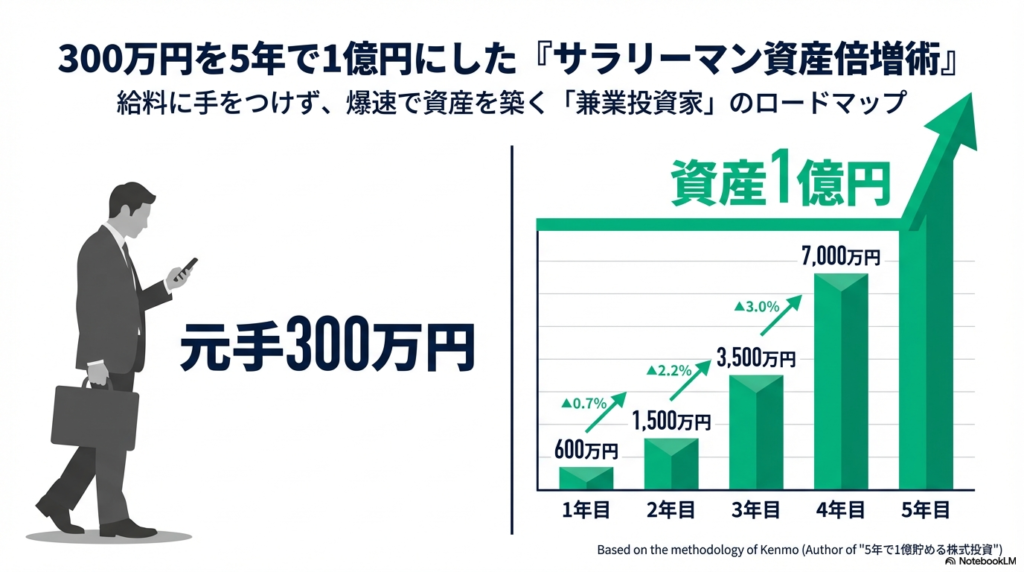

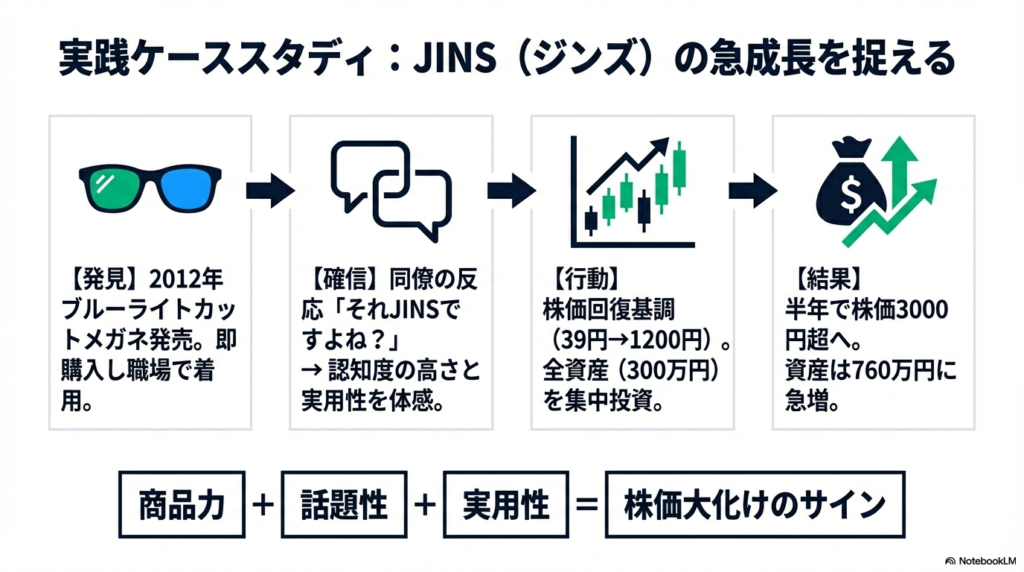

- あらすじ① 大阪大学院卒の理系男子・kenmo氏。アニメと声優オタクで就活に苦戦するも、メーカー研究員として就職。しかし将来のお金の不安から、4年間で貯めた300万円で株式投資を開始。知識ゼロからのスタートだった。

- あらすじ② 新高値ブレイク投資で2年で3000万円、株主優待需給投資で1年後に5000万円、そしてROE投資・決算モメンタム投資を駆使してわずか5年で1億円を達成。現在は3億円超を運用し、会社を辞めて湘南投資勉強会を主催。

- あらすじ③ 月給は全て声優の推し活とアニメグッズに消え、追加投資はゼロ。それでも元手だけを複利で増やし続けた秘訣は、明確なルールと損切りの徹底、そして資産額に応じた投資法の使い分け。

- あらすじ④ 本書では著者保有株10銘柄を全公開、決算書の読み方、IR説明会での質問術、株で損する人の特徴まで、実践的ノウハウを惜しみなく伝授。20万部突破のベストセラー。

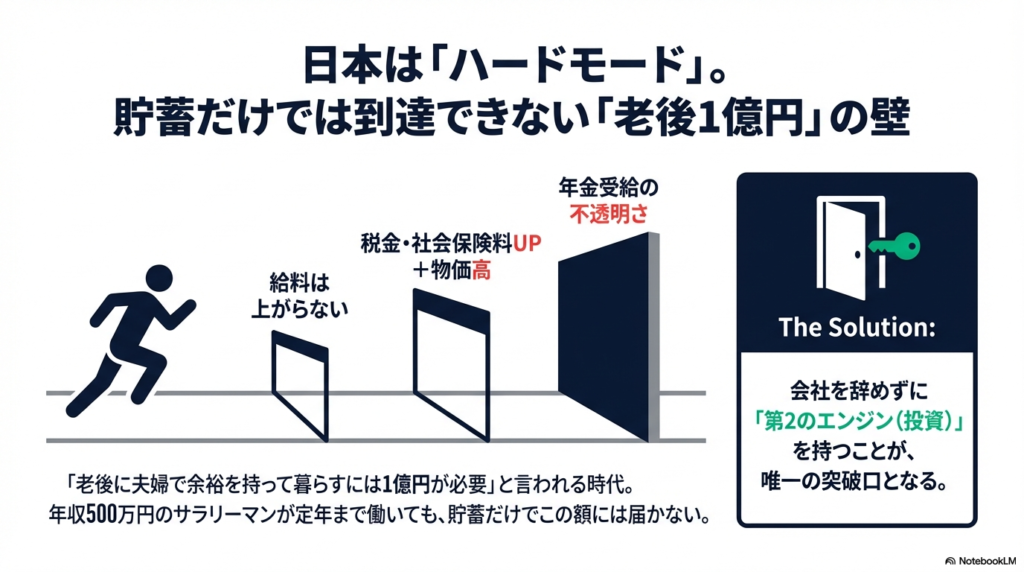

老後資金1億円という途方もない現実

吾輩は牛である。名前はモウモウという。どこで生まれたかとんと見当がつかぬ。何でも薄暗いじめじめした牧場でモーモー泣いていた事だけは記憶している。吾輩はここで、人間というものの奇妙な金銭感覚を観察してきた。

人間は実に楽観的な生き物である。吾輩は牛である。老後など考えぬ。今日草を食み、明日も草を食む。それだけである。しかし人間はどうか。「老後は年金があるから大丈夫」などと、根拠のない安心感に浸っているのである。

主人を見よ。45歳、大手メーカー勤務、年収750万円。一見、勝ち組である。しかし貯金はほとんどない。住宅ローン、生活費など。気づけばあっというまに消えている。しかも昨今のインフレの影響で物価指数も指数関数的に上がっている状況だ。

先日、主人と奥方様がこんな会話をしていた。

女主人

女主人ねえ、老後資金っていくら必要なの?

ご主人

ご主人まあ、2000万円くらいじゃないか?ニュースで言ってた

女主人じゃあ、あと20年で貯めればいいのね

ご主人年100万円か…まあ、なんとかなるだろうか?

吾輩は思わず「モー」と鳴いた。甘い、実に甘いのである。

この本が指摘する衝撃的な数字。老後資金は1億円必要である。

モウモウ

モウモウ2024年厚生労働省「令和5年簡易生命表」によれば、80歳を迎えた男性は平均89歳、女性は92歳まで生きる。つまり、95歳まで生きる前提で資金を用意せよ、ということである

2023年「家計調査年報」によれば、65歳以上の無職夫婦の平均総支出は月25万959円。年間約300万円である。65歳から95歳まで30年間。計算すると、9600万円。約1億円なのである。

主人が青ざめていた。

ご主人1億円?無理だろ…

そんな折、主人が一冊の本を手に取った。『5年で1億貯める株式投資』。著者はkenmo氏。大阪大学院卒の理系男子。アニメと声優オタク。そして元手300万円を、わずか5年で1億円に増やした人物である。

主人がページをめくる音を聞きながら、吾輩は思った。

モウモウこれは単なる投資本ではない。これは「凡人のための億り人への階段」である、と

なぜ普通の人は株で勝てないのか

主人の嘆きを聞いていると、吾輩は一般投資家が抱える深刻な問題に気づく。

問題その一:「なんとなく」投資という博打

主人も、過去に株をやったことがある。

主人「任天堂が良さそうだから買った」

結果「高値掴みで30万円損失」

主人「友達が勧めるバイオ株を買った」

結果「翌日ストップ安で50万円損失」

なぜ負けるのか。答えは明確である。明確なルールがないからである。

「なんとなく良さそう」「みんな買ってるから」「テレビで紹介されたから」。これらはすべて、負けるパターンである。

kenmo氏が本書で強調するのは、

モウモウ明確な投資戦略とルールである。いつ買うのか、いつ売るのか、損切りのラインは。すべてが明確である

問題その二:分散投資という名の中途半端

投資の教科書には必ず書いてある。「分散投資せよ」と。

奥方様も言う。「卵は一つのカゴに盛るな、でしょ?」

しかしkenmo氏は言う。「資産300万円で分散投資?それは機会損失である」と。

【中学生でもわかる親子レッスン!集中投資 vs 分散投資】

息子「父さん、分散投資って何がダメなの?」

主人「kenmoさんの考えを説明しよう」

ケース1:分散投資(10銘柄に30万円ずつ)

A社:+10% → +3万円

B社:+5% → +1.5万円

C社:-5% → -1.5万円

D社:-10% → -3万円

E-J社:±0%

合計:±0円(手数料考慮するとマイナス)

ケース2:集中投資(3銘柄に100万円ずつ、徹底的に調べた銘柄のみ)

A社:+30% → +30万円(新高値ブレイク銘柄)

B社:+20% → +20万円(優待需給で確実)

C社:-8% → -8万円(損切りルールで即売却)

合計:+42万円(元手の14%増)

息子「すごい!集中投資の方が儲かるんだ!」

主人「ただし、リスクも高い。だから徹底的に調べる必要がある」

モウモウその通りである。kenmo氏の投資法は、決してギャンブルではない。綿密な調査と明確なルールに基づいた『計算されたリスクテイク』なのである

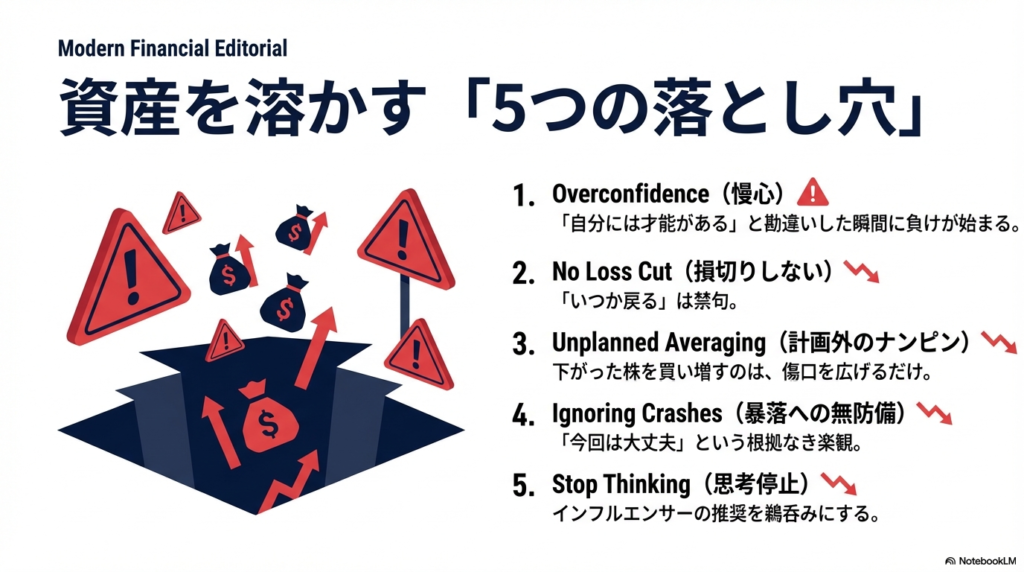

問題その三:損切りができない病

これが最も深刻な問題である。

主人も昔、こうだった。

購入価格:1000円

現在価格:800円(-20%)

主人「いつか戻るだろう...」

→ 600円(-40%)

主人「ここで売ったら損が確定する...」

→ 400円(-60%)

主人「もう売れない...塩漬けだ」

これが、損切りができない病である。多くの個人投資家が、この病に苦しんでいる。

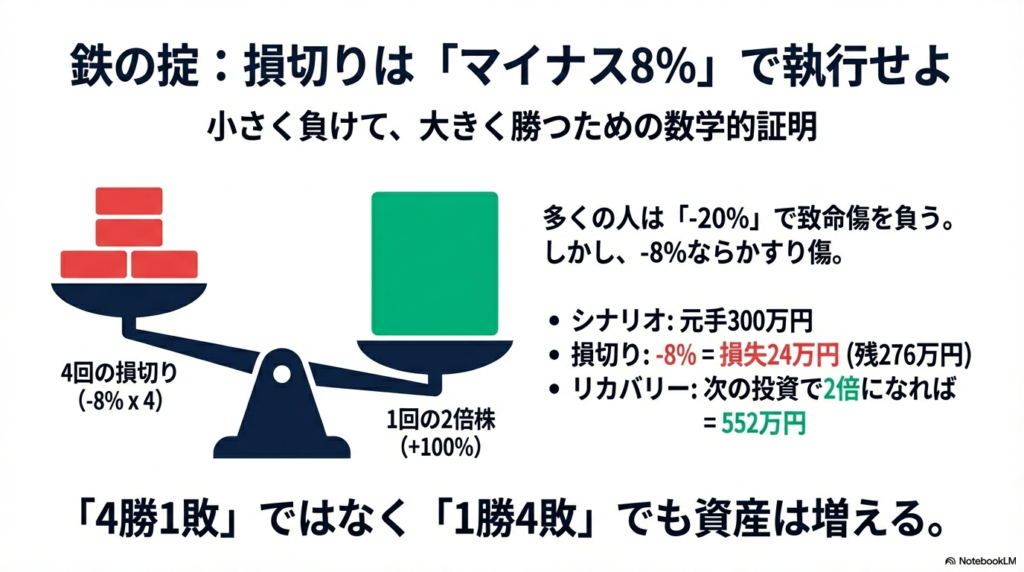

kenmo氏のルールは明確である。「-8%で必ず損切り」。

モウモウなぜ8%か?それは統計と経験に基づく。8%を超えて下がった株は、そのまま下落し続ける確率が高い。ならば、早めに切って、次の投資に回した方が良い

問題その四:情報格差という壁

機関投資家(プロ)は、企業のIR(投資家向け情報開示)説明会に参加できる。経営者と直接話せる。最新情報を得られる。

しかし個人投資家は? ニュースとネットの情報だけ。これが情報格差である。

kenmo式・4つの投資法で億り人への階段を登る

さて、ここからが本題である。kenmo氏が元手300万円を5年で1億円に増やした、その具体的な方法論を見ていこう。

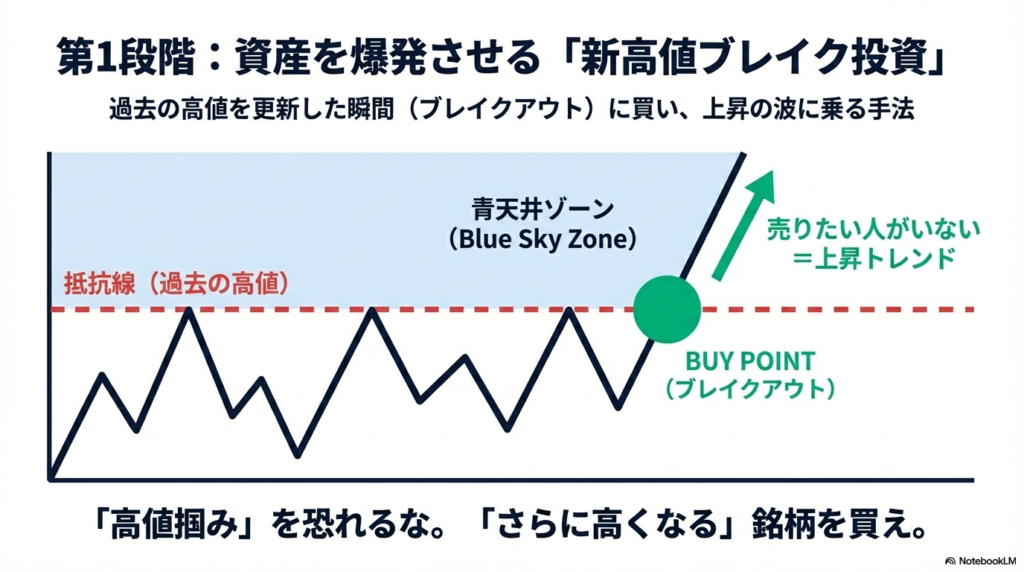

投資法①「新高値ブレイク投資」- 300万円→3000万円(2年間)

この投資法こそ、kenmo氏の運命を変えた手法である。

【新高値ブレイクとは?中学生でもわかる解説】

息子「新高値ブレイクって何?」

主人「株価が、過去の最高値を超えた瞬間のことだ」

図解:新高値ブレイクのイメージ

株価チャート

1200円 ┃ ★←新高値更新!

1100円 ┃ /

1000円 ━━━━━━━━ ←過去の最高値(壁)

900円 ┃ /

800円 ┃ /

700円 ┃ /

なぜ新高値ブレイクが重要なのか?

- 心理的な壁を突破した証拠 – 過去の高値で売りたい人が全員売り切った。もう売り圧力がない

- 上昇トレンドの始まり – 新たな買い手が入り始めている

- 好材料がある – 何か良いニュースや業績があるから上がっている

【kenmo式・新高値ブレイク投資の5つのルール】

ルール①:上場5年以内の新興市場株を狙う

- 理由:成長余地が大きい。機関投資家が買えない(小さすぎて)ので、先回りできる

- 具体例:東証グロース市場、東証スタンダード市場

ルール②:過去最高値を更新した瞬間に買う

- 理由:壁を突破した勢いに乗る

- 注意:「高値掴み」ではなく「上昇の初動」

ルール③:マイナス8%で絶対損切り

- 理由:間違いを早期に認める。資金を守る

- 徹底度:感情を排除し、機械的に実行

ルール④:集中投資(3-5銘柄)

- 理由:少額資金では分散は非効率

- 条件:徹底的に調べた銘柄のみ

ルール⑤:2重3重の上昇材料を確認

- 好決算発表

- 新規事業発表

- 提携・M&A

- 増配・自社株買い

モウモウこれは「運」ではない。「戦略」である。明確なルールに基づいた、再現性のある手法なのである

【実際の成果】

kenmo氏は、この手法で2年間で以下を達成:

- 元手300万円 → 3000万円(10倍!)

- 勝率:約60%(10回中6回勝ち)

- 平均損益:勝ちは+30-50%、負けは-8%で損切り

主人「10回中4回負けても、トータルで勝てるのか…」

吾輩(心の声)「確率論である。期待値が正ならば、続ければ勝つ。これが投資の本質である」

投資法②「株主優待需給投資」- 3000万円→5000万円(1年間)

資産が3000万円になると、kenmo氏は次の手法を追加した。

【株主優待需給投資とは?】

株主優待。それは、株を持っている人へのプレゼントである。クオカード、食事券、自社製品など。

そして重要なのは、優待が欲しい人は、権利確定日までに株を買うという行動パターンである。

図解:優待需給の株価パターン

株価

↗優待欲しい人が買う

↗

権利確定日→★

↘優待ゲットした人が売る

↘

kenmo氏の戦略は、このパターンを逆手に取る。

【優待需給投資の具体的手法】

タイミング①:権利落ち直後に買う(株価が下がった瞬間)

- 理由:優待目的の人が売って、株価が一時的に下がる

- 狙い:割安で仕込む

タイミング②:次の権利確定日の2-3ヶ月前に売る

- 理由:優待欲しい人が買い始めて、株価が上がる

- 利益:5-15%程度の値上がり益

タイミング③:短期決戦(保有期間3-6ヶ月)

- 理由:長期保有はリスク。優待株は成長性より配当重視の企業が多い

- 注意:優待をもらうのが目的ではない。値上がり益が目的

奥方様「優待もらえないの?もったいない」

主人「kenmoさんは優待ではなく、値上がり益が目的なんだ」

吾輩(心の声)「そう、これが投資家と株主優待マニアの違いである。目的は資産を増やすこと。優待はオマケに過ぎぬのである」

この手法で、kenmo氏は1年で3000万円を5000万円に増やした。リスクが比較的低く、パターンが読みやすい手法である。

投資法③「決算モメンタム投資」- 短期集中の技術

資産5000万円を超えると、kenmo氏はさらに技術を磨いた。

【決算モメンタム投資とは?】

モメンタム(momentum)= 勢い

企業の決算発表後、株価が大きく動く。良い決算なら上がる。悪い決算なら下がる。この「勢い」に乗る投資法である。

【決算モメンタム投資の超具体的手法】

ステップ①:PTS(夜間取引)をチェック

決算発表は15時以降が多い。しかし通常の株式市場は15時に閉まる。

そこで活用するのがPTS(私設取引システム)。夜間も取引できる市場である。

kenmo氏は、毎晩PTSの「株価上昇率ランキング」をチェックする。

ステップ②:決算短信の3つのチェックポイント

決算短信(けっさんたんしん)= 企業が発表する業績レポート

kenmo氏がチェックするのは、たった3つ:

- 売上高・営業利益の前年比 → +15%以上なら◎

- 今期の業績予想 → 上方修正なら◎

- コメント欄 → 経営者の自信が感じられるか

これだけ。複雑な分析は不要。シンプルに判断。

ステップ③:翌朝9時に買う

良い決算を確認したら、翌朝9時(市場開始)に買う。

そして1週間以内に売る。

【決算モメンタム「2:6:2」の法則】

kenmo氏が発見した経験則:

- 2割の銘柄:大きく上がる(+20%以上)

- 6割の銘柄:まあまあ上がる(+5-15%)

- 2割の銘柄:下がる(損切り-8%)

つまり、8割は勝てる。この確率の高さが魅力である。

主人「でも、毎晩決算短信チェックするの大変じゃないか?」

吾輩(心の声)「大変である。しかし、kenmo氏は会社員時代、毎晩やっていた。『楽して儲かる』などという甘い話はないのである」

投資法④「中長期投資」- じっくり育てる資産の種

最後の投資法。それは中長期投資である。

これまでの3つは、短期-中期(数ヶ月-1年)。しかし中長期投資は、1年以上、場合によっては5年-10年保有する。

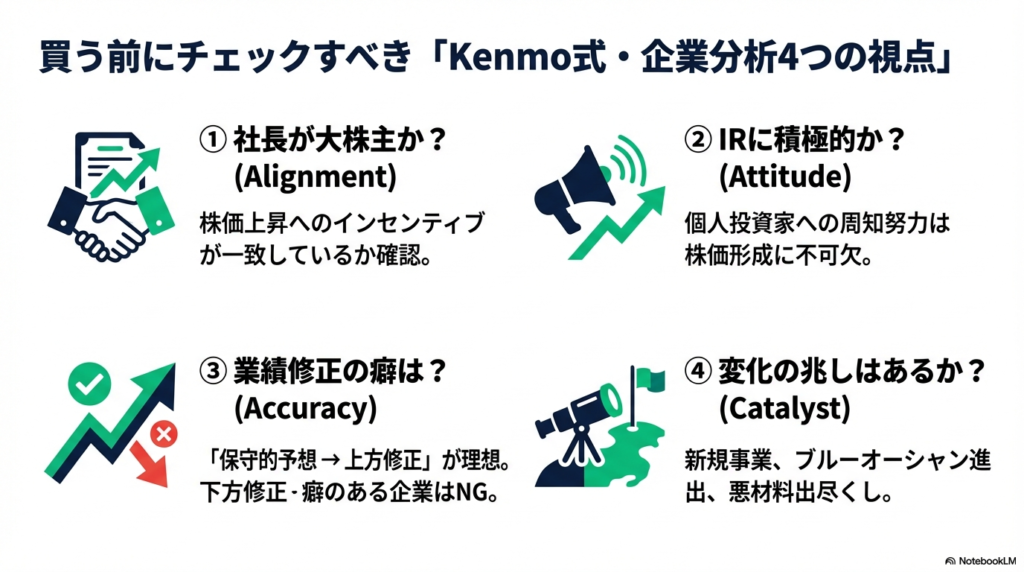

【中長期投資の銘柄選び7つのOKポイント】

kenmo氏が中長期で持つ銘柄の条件:

- ビジネスモデルが理解できる → 自分が説明できる事業か?

- 成長市場にいる → 市場自体が拡大しているか?

- 競争優位性がある → ライバルに真似できない強みは?

- ROE15%以上 → 効率的に利益を生んでいるか?

- 売上高・利益が毎年伸びている → 過去3-5年の推移

- 経営者が信頼できる → IR説明会での印象、発言

- 時価総額300億円以下 → まだ小さい=成長余地大

【中長期投資の3つのNGポイント】

逆に、避けるべき銘柄:

- 赤字が続いている → 事業モデルに問題あり

- 借金が多すぎる → 財務リスク

- 経営者が頻繁に変わる → 組織に問題あり

【kenmo氏が公開!中長期保有の10銘柄】

本書では、kenmo氏が実際に保有している10銘柄を全公開している。これは驚きである。普通、投資家は自分の保有株を明かさない。しかし彼は、教育目的で全て公開した。

| 銘柄例 | 業種 | 選定理由(要約) |

|---|---|---|

| トヨクモ | クラウドサービス | 成長市場、高ROE、安定成長 |

| FCE | 教育・人材 | ニッチ市場でNo.1、高収益 |

| オープンワーク | 口コミサイト運営 | ネットワーク効果、参入障壁高 |

※詳細は本書にて

吾輩も思う。この透明性こそ、kenmo氏が信頼される理由である。

kenmo氏ロードマップ

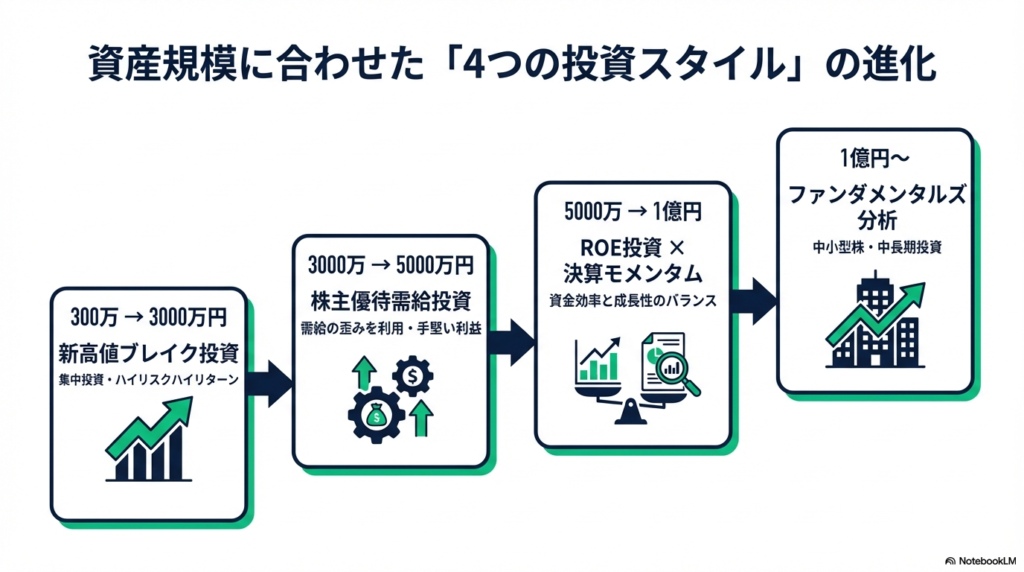

ここで重要なのは、資産額によって戦略を変えることである。

【300万円→1000万円:新高値ブレイク集中投資】

・集中投資(3-5銘柄)

・リスク許容度:高め

・目標:年利50-100%

・投資法:新高値ブレイク90%、その他10%

【1000万円→3000万円:新高値+優待需給】

・やや分散(5-8銘柄)

・リスク許容度:中-高

・目標:年利30-50%

・投資法:新高値60%、優待需給30%、その他10%

【3000万円→5000万円:優待需給+決算モメンタム】

・分散(8-12銘柄)

・リスク許容度:中

・目標:年利20-30%

・投資法:優待需給40%、決算モメンタム30%、新高値20%、その他10%

【5000万円→1億円:中長期投資を追加】

・分散(12-20銘柄)

・リスク許容度:中-低

・目標:年利15-25%

・投資法:中長期40%、決算モメンタム25%、優待需給20%、新高値15%

【1億円以上:安定運用+チャレンジ】

・分散(20銘柄以上)

・リスク許容度:低-中

・目標:年利10-20%(守りながら増やす)

・投資法:中長期60%、その他の手法を組み合わせ40%

吾輩(心の声)「これぞ、賢者の戦略である。初心者が1億円を守りの運用で増やそうとしても、一生かかる。しかし、最初に攻めの運用で増やし、ある程度貯まったら守る。これが現実的なのである」

モウモウからの最終メッセージ

中学生でもわかる!株式投資の始め方10ステップ

【完全初心者向け・株式投資スタートガイド】

ステップ1:証券口座を開設(1週間)

- 楽天証券、SBI証券などのネット証券

- 手数料が安い、ツールが使いやすい

- マイナンバー・本人確認書類が必要

ステップ2:少額(10-30万円)で練習(1ヶ月)

- いきなり大金を投資しない

- 失敗して学ぶための授業料

- 感情との戦いを経験する

ステップ3:投資本を10冊読む(1ヶ月)

- kenmo氏の本

- 決算書の読み方の本

- チャートの見方の本

- 多様な視点を得る

ステップ4:決算短信を100社分読む(1ヶ月)

- 最初はわからなくて当然

- 読み続けると、パターンが見えてくる

- 良い決算・悪い決算の違いがわかる

ステップ5:投資日記をつける(継続)

- なぜ買ったか

- なぜ売ったか

- 結果はどうだったか

- 感情の記録も重要

ステップ6:損切りルールを決める(即日)

- kenmo式:-8%

- 自分の許容度に合わせて調整可

- 絶対に守る

ステップ7:集中投資(3-5銘柄)で始める(資産300万円まで)

- 分散は資産が増えてから

- 徹底的に調べた銘柄のみ

- 自信がない銘柄は買わない

ステップ8:IR説明会・投資セミナーに参加(年4回以上)

- kenmo氏の湘南投資勉強会など

- 生の情報を得る

- 投資仲間を作る

ステップ9:資産額に応じて戦略を変える(随時)

- 300万→1000万:攻めの新高値ブレイク

- 1000万→3000万:優待需給追加

- 3000万以上:中長期投資追加

ステップ10:給料は使い、投資は複利で回す(継続)

- kenmo氏のように、給料は推し活に

- 投資資金は追加せず、複利の力で増やす

- これが精神的に一番楽

この本にはこの他にもたくさんの素晴らしいことが書かれている。

IR説明会での具体的な質問テクニック、PTSの使い方、決算発表カレンダーの活用法、機関投資家の動きの読み方、配当利回りの罠、そして何より、株で損する人の10の特徴。吾輩が紹介したのは、ほんの一部である。

だからこそ、今すぐポチって一読することをお勧めする。

その他お勧めのお金に関する名著を3つほど紹介しておこう

まとめ:吾輩が見た、凡人が億り人になる現実的な道

『5年で1億貯める株式投資』。この本を読んで、主人は変わった。

以前は「株は怖い」「ギャンブルだ」と言っていた主人が、今では毎晩決算短信をチェックしている。新高値ブレイク投資で、最初の1年で元手100万円を180万円に増やした。まだ小さな成果だが、確実な一歩である。

奥方様も変わった。「株なんて」と否定的だった奥方様が、今では優待需給投資に興味を持ち始めた。自分のパート代30万円を元手に、練習を始めた。

そして何より、家族の会話が変わった。「老後が不安」ではなく、「10年後に5000万円貯める」である。未来を見る目が、明るくなったのである。

読者諸君よ。もしあなたが今、老後資金に不安を感じているならば、この本を読むことをお勧めする。

もしあなたが今、株式投資で失敗し続けているならば、この本を読むことをお勧めする。

もしあなたが今、「凡人には無理だ」と諦めているならば、この本を読むことをお勧めする。

kenmo氏は、特別な人間ではない。アニメと声優が好きな、普通の理系男子である。就活にも苦戦した。投資の才能があったわけでもない。最初の1年は、負け続けた。

しかし、彼は諦めなかった。勉強し、実践し、失敗から学び、ルールを作り、徹底した。その結果が、5年で1億円である。

つまり、再現可能なのである。

ただし、楽ではない。kenmo氏も言っている。

「毎晩決算短信を読むのは大変だった」 「損切りの瞬間は、今でも辛い」 「IR説明会に行くのも、時間がかかる」

しかし、それでもやる価値がある。なぜなら、人生が変わるからである。

吾輩からの最後のアドバイスである。

今日から、証券口座を開設せよ。

本を読むだけでは、1円も増えぬ。 知識を得るだけでは、億り人にはなれぬ。 行動して、初めて資産が増えるのである。

kenmo氏が達成した。 ならば、あなたにもできる。

必要なのは、 才能ではなく、明確なルール。 運ではなく、徹底した実行。 そして、諦めない心。

諸君の経済的自由を、心から祈る。

※本記事はアフィリエイト広告を利用しています。 商品の内容・効果等については、公式サイトおよび販売元の情報をもとに記載しております。 実際の使用感は個人差があります。 記事内の感想や意見はあくまで一般的な口コミ・評価に基づくもので、効果を保証するものではありません。最新情報は必ず公式サイトをご確認ください。

投稿者プロフィール