書生

書生こんにちは、モウモウ先生の書生です。

書生この度、当ブログで私の「書生の研究室」というカテゴリーを頂きオープンすることができました。そこで今回は私が解説していきます。よろしくお願いいたします。

書生投資家であり実業家でもあるビル・パーキンスさんの書かれた名著【Die with ZERO】を紹介します。この本は私のいままでのマインドを180度ひっくりかえすような衝撃的な内容であったので、取り上げることにしたのです。

この本が言いたいことは「人間死ぬときに大金があっても意味がない」ということだ。お金は大事だが、それ以上に人生を幸福に充実して送ることの方がよっぽど大切だということが、この本の最もいいたいことだ。

Die with ZERO を実践するにはどうしたらいいのかを解説します

冒頭に皆さんもよく知っている「蟻とキリギリス」のイソップ童話の話が引き合いにだされている。

最初っから、この問いがすでに興味深い。

絶え間なく仕事をしている蟻は一体いつ遊ぶのだろうか?というテーゼ

この話の結末は遊び過ぎたキリギリスが最後飢え死にして、休まず働いていた蟻が勝者のように描かれている。がしかしこの蟻は一体いつ遊ぶのだろう?というテーゼではじまる。

では具体的に本書の述べられていることを要約し具体的な作戦を交えながら述べたいと思います。

何をすれば幸せになれるのかをじっくりと考えてみる

アメリカで弁護士をしているエリンとジョン夫婦は3人の子供に恵まれ幸せな人生を送っていたが夫ジョンのがんがみつかり、妻エリンは弁護士の退職を決意。エリンはジョンと共に公園を散歩したり、映画をみたり、ゲームをしたりして家族での大切な時間にあてた。しかし癌が宣告されてから3か月後にジョンはこの世を去った。

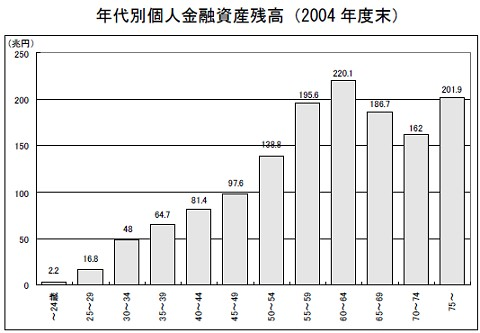

この話を引き合いにして、我々は やりたいことを我慢しただただお金を節約し、喜びを先送りしすぎている。ということを筆者は強調している。つまり今しかできないことにお金を使えと言っている。 自分が何をすれば幸福になれるかをまず考え、その経験にお金を使うことが重要だと言っている。それは人生の最後に幸せだったと思えることならなんでもいい。旅、おいしいもの、フェス、スキューバ、Blogを始める、陶芸してみる。つまり人生は経験値の合計だと言っている。だからお金を死ぬまでに有意義な経験に使い、ゼロで死ぬのが望ましいということだ。我々は80歳になったときに潤沢な資産を持っているかが重要ではなく、稼いだお金を有意義な人生を送るために使ったかが重要なのだ。データでは70歳以降に最大の資産や貯蓄額になるという統計もある

経験にこそお金を使おう

筆者は人生の一番大切な仕事は思い出を作ることだと言っている。最後に残るのは思い出だけだから。人は最後の瞬間に高級車を買ってよかった。とかブランドバッグが買えて人生楽しかったなぁなどとは思わないのです。

というのは筆者は動けなくなっていく父親の晩年に昔の思い出のたっぷり詰まった動画をipadでみれるようにとプレゼントした。その時の父親は笑い、泣き、思い出に耽っていて、人生最高のプレゼントだと褒めてくれたそうだ。

そこで筆者は人生最後に残るのは思い出や体験だと気づかされたそうだ。もちろん刹那的な*キリギリスの生き方を推奨しているのではない。銀行の預金残高だけを気にして楽しむ人生は老後になってからで良いという考えを改めたほうがいいと警鐘しているだけだ。つまり既存のマインドチェンジを推奨している

書生今持っているお金をいかすには「経験」「体験」にお金を使うべきであるということが見て取れますよね

老後のための貯蓄は、ほとんど使わないで終わる

湯水のように使うのが良いということではない。必要以上にため込んだり、お金を使うタイミングが遅すぎるのが問題なだけだ。

人はほっとくと70代になっても、まだ未来のためにお金をためようとしがちなのだ。

だが人間年を取ると体が思うように動かなくなる。それに伴って気力も徐々に低下していきがちだ。要するに何ごとにたいしても億劫になってくるのだ。

その時にどんどんお金が増えていても、ナンセンスなだけなのだ だがゼロで死ぬという心理的ハードルからなかなか行動には移せないのも事実だ。人は目に見えない未来を必要以上に恐怖に感じるものだ。

ものは試しで自分の目安の寿命を計ってくれるサイトがある。あなたの寿命診断というサイトでは寿命は92歳とでた

大樹生命の長生き診断では平均寿命より23歳も長く生きると出た。

まぁあくまでも目安的な気休めかもしれないが、エンタメとして見てみるのも有りだろう。

健康は人生の最重要項目である

お金よりももっと大事な事。それが健康だ。健康がなければ全てのことができなくなる可能性がある。旅行、食事、デート、仕事、スポーツ、ライブ、などありとあらゆる制約を受けるかもしれない。

その上で更に言うと健康であっても人は老化していくものだ。それと同時にお金の価値は老化と共に低下していく。つまりお金から価値を引き出す能力は年齢と共に低下していくのだ。

同じ体験をしてとしても若いころの体験と年をとってからの体験では感性の鋭さも変わるので思い出の濃縮度も違うものになってくる

価値を感じる能力が高い若い時に経験にお金を使おうと言っている。もちろんこの動画を見た時にすでに若くはなかったとしても悲観することはない。人生今日が一番若い日なのだ。今日からマインドチェンジをすれば人生に遅いということはないだろう。

もちろん健康を維持継続していくのに下記の4つに加えて取り入れる水も大切になってくるのではないかと僕は考えています。

つまり自分の健康状態、自分の年齢、今の財産状況を考えて、この3つをどうばらんすの折り合いをつけていくかを考えることが極めて重要な戦略になるだろう。

死ぬときに後悔しそうなことは何かを考えてみる

書生人が死ぬときに後悔することトップ10は何だろうかということを見ていきましょう

- 1.健康に気を遣わなかった

- 2.遺産分配、葬儀を決めなかった =エンディングノート作成

- 3.美味しいものを食べに行かなかった

- 4.趣味をやりきらなかった

- 5.会いたい人に会わなかった

- 6.行きたいとこに旅しなかった

- 7.人に優しくなかった=関わる全ての人

- 8.心に残る恋愛しなかった

- 9.生きた証を残さなかった

- 10.愛する人に愛してるありがとうと伝えなかった

上の10項目は私が本を読んだり、ネットでいろんなもので情報を得て、総合的に最大公約数的に出してみましたので、絶対ではありませんが、おおよそこの辺りに集約されるのではないでしょうか?

ちなみにあなたはいくつ当てはまりましたか?

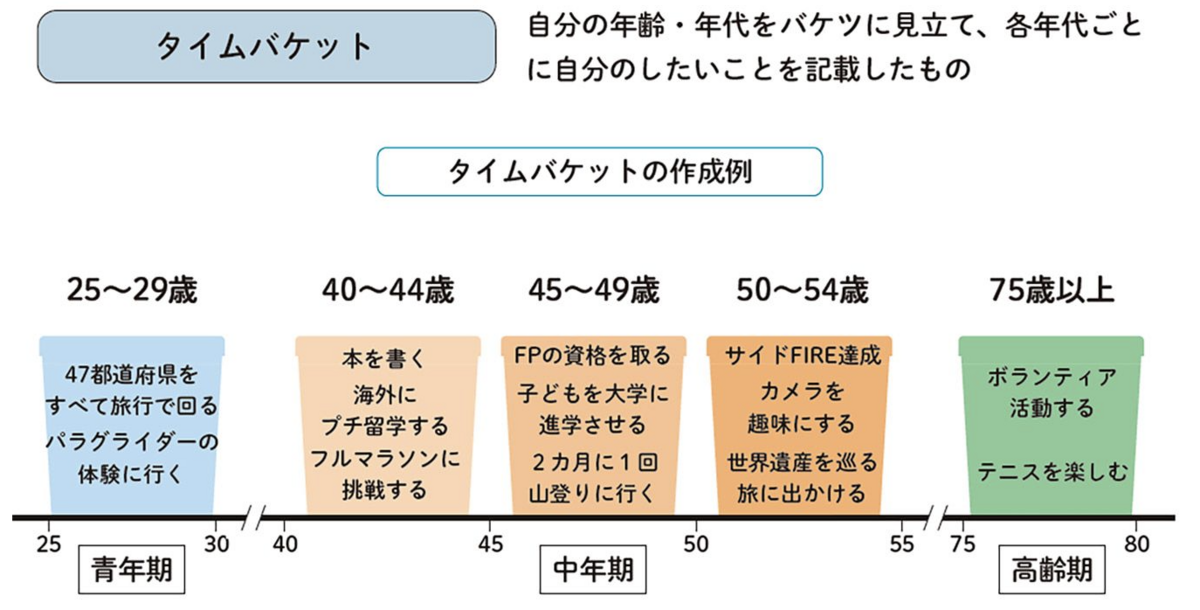

タイムバケットを計画する

タイムバケットとは何かというと「いつ頃、何をしたいのか?」ということを計画してみるということかと思います。

この本では20代、30代、40代などと1ジェネレーションごとに区切っているが、

私はあまり遠い未来だと想像するつかないので、今後5年間だけを詳細にきめることにした。つまり今年が2025年なら26年になにをやる。27年になにをやると言う具合に向こう5年間だけを詳細に決めてみる。

これは1日では中々決められないので毎日ちょっとずつ付け足したり、項目を移動させたり、消したりしながら修正して、完成にもっていけばよいだろう。ノートに書くのもいいだろう。私はExcelに打ち込んでいる。ファイル名は「自分計画史」にして5年間の計画を打ち込んでいる。下に一例を紹介して、どんな感じで書いているかを貼っておいたので、参考にしてもらえれば幸いです。

書生

書生私は一週間に一度見直して常にアップデートしながら少しづつ後悔しない人生になるように実践中です

Excelのいいところはコピペや修正が楽であるという理由で選んだ。それとは別に年表も別タブに作成し、これまでの人生をうっている。また未来にほぼ起こるであろうことも向こう30年くらいのスパンでうちこんでいる。2050年にリニアが走るらしいや、2070年に宇宙旅行の時代がきそうだとか妄想の世界でもいいので入力する。それによってライフスタイルも変化することも充分考えられるからだ。

ここでのポイントはどんな人生を送りたいかを想像することだ。一旦資産のことは横に置いておいて、考えると発想が広がりやすいだろう。とりあえず大方固まったら、今度は優先順位をつける。つまり若く体力があるうちにしか出来ないこともあるはず。逆に老後からでも充分にできるであろうこともリスト化しているかもしれない。それを自分の願望、資産状況、体力気力を想像しながらバランスよく決めていくのだ

書生そうは言っても未来のことなど誰にもわからないので、難しい問題ですよね。だからこそある程度計画を立てることがとても大事になってくるのではないでしょうか?

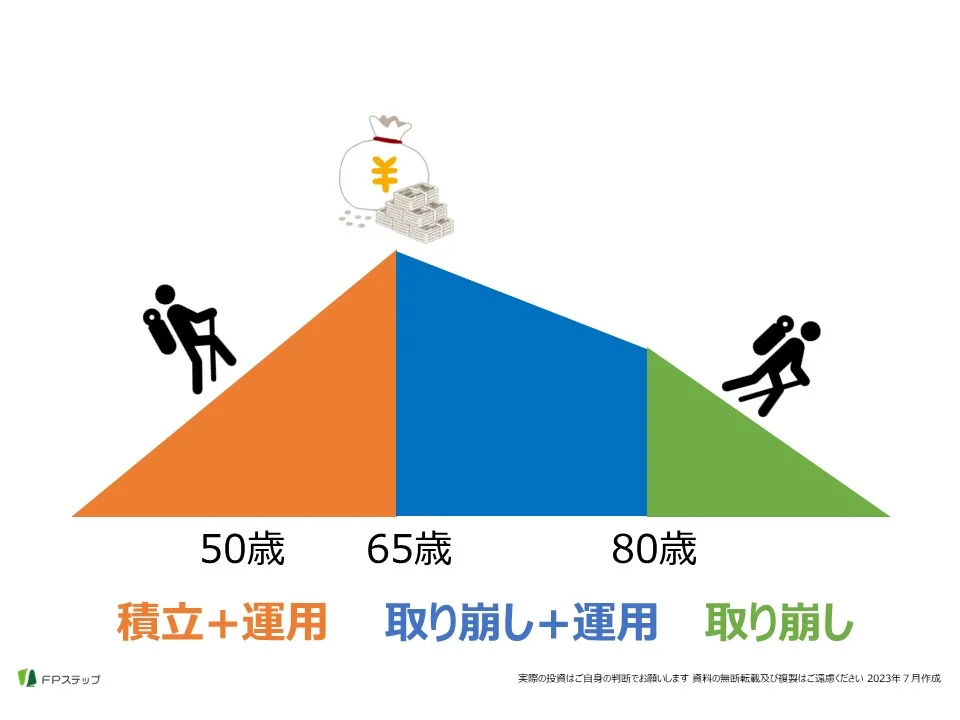

資産を取り崩すルールを決めよう

この本によると45-60さいの間に資産を取り崩すのが良いと書いているが、必ずしもそれに従うことはない。自分のLIFEスタイルにあわせて決めればよいだろう。大事なことは取り崩す年齢。つまりポイントを明確に決めて実行していくというマインドチェンジが最も重要に思える。

そうなると自分の寿命も気になってくるだろう。年金を何歳から受け取るのかということも問題になってくるかもしれない。

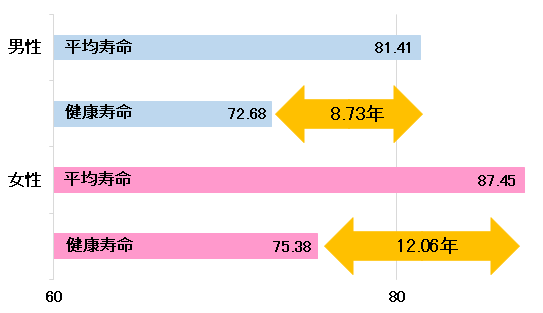

メディアでいうところの平均寿命ばかりとりあげられる。人生100年時代とかですね。でも一体健康で自分の足で好きなところへいけるのはいつまでできるのでしょうか。それが健康寿命かもしれません。

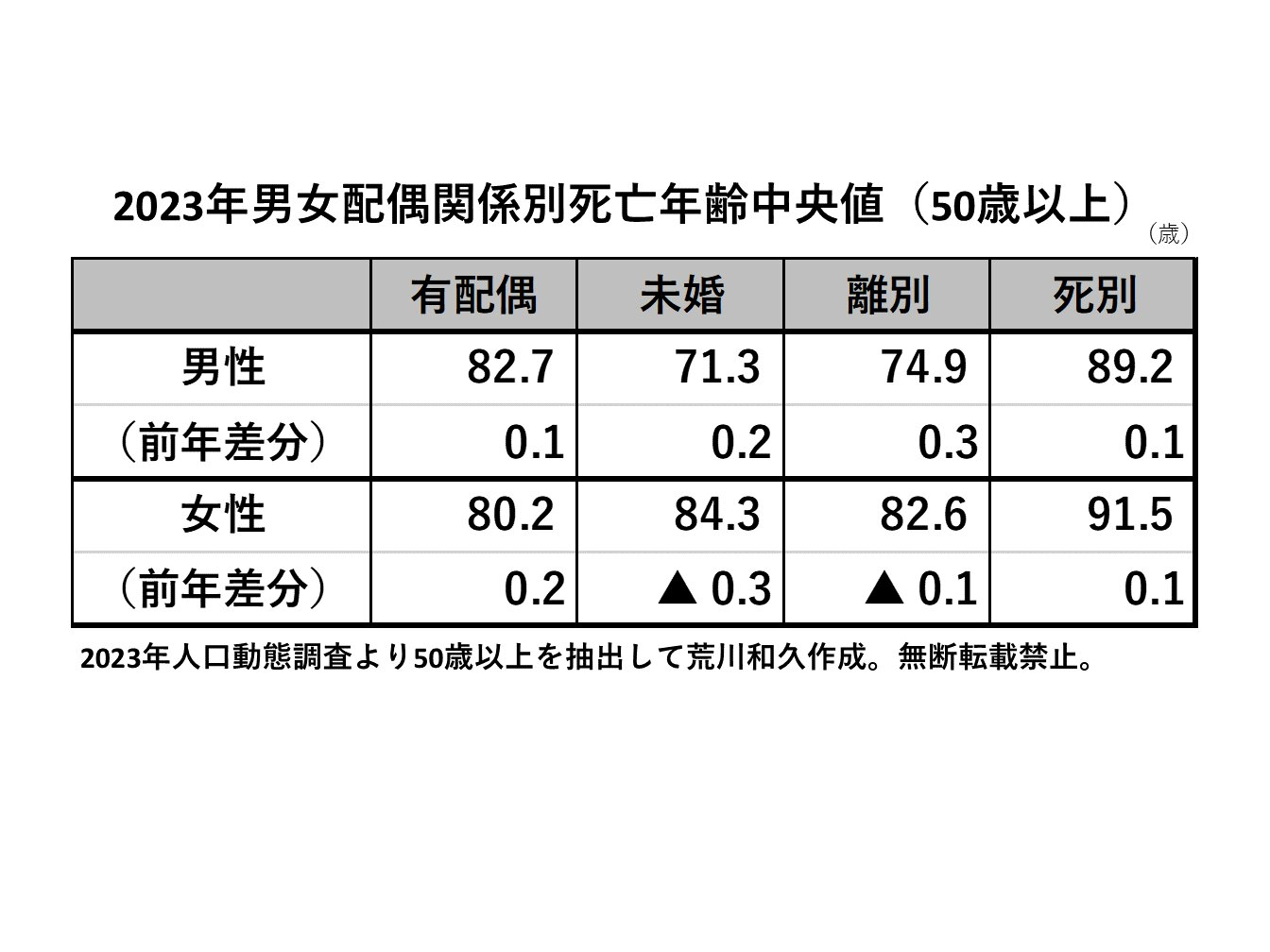

それは男女でこれだけの違いがあります。さらには結婚の有無によっても下の図にあるように差が開いていきますね。

結婚している男性がやや長生きしているみたいですが、配偶者を失ってしまう男性の老後は悲惨でしょう。それに比べて女性は配偶者を失ってからの方が寿命が伸びる傾向にあります。

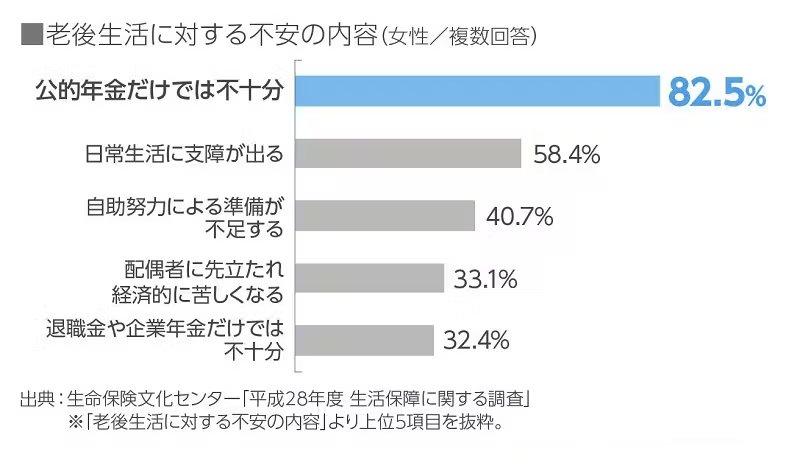

では一体何に対するお金の不安が払拭できないのでいるのでしょうか?これを御覧ください

上の図からも見て取れるように政府の対応策というのが全く十全ではないことがわかります。増税しても社会保障への財源へは全体の20%しか割り当てていないという事実はもはや周知の事実になりつつありますが、70歳になってもコンビニのレジに立っている日本の現実が如実に物語っているのです。

とりもなおさず未来の自分たちの姿なのです。

ちょっと怖いことばかり述べましたが、かといって上の図からもわかるように資産をむやみやたらに取り崩すわけにもいかないので、じぶんの収支バランスを見ながら決めていくのがいいだろう。資産の取り崩しは金額ではなく時期で決めるべきだとこの本では書かれている

書生これもかなり難易度の高い問題ですよね

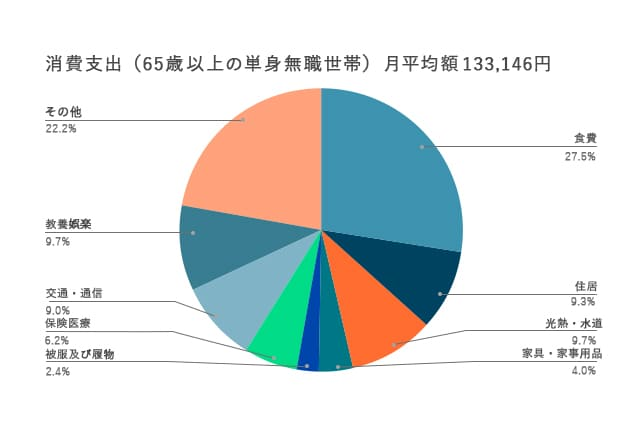

老後は思うよりもお金はかからない

もちろんこれは健康で、いまの状況と変わらないならという条件がつくのだが、一般的にはこういわれているのだ。だから老後を待たずにお金を積極的に使っていこうと述べている。

そうは言っても老後に対する不安というのはつきないのはデータが物語っています

そしてやりたいことを見直すのにふさわしいタイミングが資産がピークに近づいている時であるとも言っている。 それには年間の収支予測を立てる必要がある。特に生活費がいくらかかるかを計算することはとても重要だ。そして健康状態から判断して体力の低下によって好きな活動から得られる楽しみが減り始めている年齢を予想する。それにより好きな活動はどのような影響を受けるのかを考えてみる

ただ無計画に使うとお金のない、働いて稼ぐこともできない恐ろしい老後にもなりかねない。お金のない老後ほど恐ろしいことはないので細心の注意を払いつつ人生を楽しむためにお金を使うという、ある種とても難しいことをやらないと人生の意味を失いかねない。

こういうことを考えるということはとても意義のある人生を見つめる絶好の機会であると考えます

書生

書生最後までご拝読ありがとうございます。お金、健康、やってみたいことをバランスをとってお互い人生を幸福で充実したものにしていきましょう

投稿者プロフィール

- 大富豪になっても結局食と旅

-

吾輩は牛である。 名はモウモウである。 なんでも自由ヶ丘というハイカラな街のきらびやかなショーウィンドーの中でもうもう泣いていたことだけはとんと記憶している。

もっと詳細が知りたいもの好きなあなたはプロフィール欄の記事を読んで欲しい